CSRD

Förderung von Transparenz und Verantwortlichkeit im Bereich der Nachhaltigkeit

Befähigung von Unternehmen, die sich entwickelnden ESG-Berichtsanforderungen zu erfüllen

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) ist eine wichtige Verordnung, die die Landschaft der Nachhaltigkeitsberichterstattung verändert. Sie verlangt von Unternehmen die Offenlegung ihrer Leistungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG), um Transparenz und Rechenschaftspflicht zu fördern und gleichzeitig nachhaltige Praktiken zu unterstützen.

LRQA kombiniert jahrzehntelange Erfahrung, datengestützte Erkenntnisse und globale Präsenz, um Unternehmen dabei zu helfen, die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) zu erfüllen.

Unser End-to-End-Ansatz unterstützt Sie in jeder Phase Ihrer CSRD-Reise - vom Verständnis der neuen Anforderungen über die Bereitstellung umsetzbarer Erkenntnisse und verifizierter Berichte bis hin zur Schließung Ihrer Leistungslücken. Unser Ansatz zielt nicht nur auf die Einhaltung der Vorschriften ab, sondern verbessert auch die strategische Widerstandsfähigkeit und den Reputationswert, so dass Unternehmen ein nachhaltiges Wachstum erzielen können.

Arbeiten Sie mit uns zusammen, um Transparenz zu gewährleisten und robuste Geschäftsmodelle und Managementsysteme aufzubauen, die mit den zunehmenden physischen und regulatorischen Nachhaltigkeitsrisiken in Einklang stehen.

Was ist CSRD?

Die CSRD ist eine transformative EU-Verordnung, die darauf abzielt, die Nachhaltigkeitsberichterstattung von Unternehmen zu standardisieren und zu verbessern, um Nachhaltigkeitsinformationen den gleichen Status wie Finanzdaten zu verleihen. Sie schreibt die Offenlegung von ESG-Auswirkungen, -Risiken und -Chancen vor, einschließlich einer 1,5-Grad-Klimastrategie sowie menschenrechtlicher und ökologischer Sorgfaltspflichten, um Transparenz, Rechenschaftspflicht und die Übereinstimmung mit den EU-Klimazielen zu gewährleisten.

Die CSRD ist von entscheidender Bedeutung, wenn es darum geht, den Stakeholdern verlässliche ESG-Daten als Entscheidungsgrundlage zur Verfügung zu stellen, nachhaltige Praktiken in den Unternehmen voranzutreiben und die Einhaltung des EU-Rechtsrahmens für Klima und soziale Verantwortung zu gewährleisten.

Die Richtlinie über die Sorgfaltspflicht von Unternehmen im Bereich der Nachhaltigkeit (Corporate Sustainability Due Diligence Directive, CSDDD) arbeitet mit der CSRD zusammen, indem sie Sorgfaltspflichten mit einer transparenten ESG-Berichterstattung verknüpft und so sicherstellt, dass Unternehmen die Verantwortung für ihre Auswirkungen übernehmen und gleichzeitig den Stakeholdern geprüfte Informationen zur Verfügung stellen. Dieser duale Ansatz stärkt die Compliance, schafft Vertrauen und fördert die langfristige Wertschöpfung.

Aktuell arbeitet die EU-Kommission unter dem Begriff „Omnibus“ an einer Anpassung der Regelwerke. Ziel ist es, die Anforderungen an Sorgfaltspflichten und Berichterstattung zu vereinfachen, ohne die Grundidee der CSRD zu verwässern. Diskutiert werden unter anderem der Scope der betroffenen Unternehmen sowie die Verbindlichkeit einzelner Datenpunkte. Für Unternehmen bedeutet das: Die regulatorische Landschaft bleibt dynamisch – wer frühzeitig handelt, sichert sich Wettbewerbsvorteile.

Wichtige Details zu CSRD

Die European Sustainability Reporting Standards (ESRS) im Detail

Die ESRS bilden das Herzstück der CSRD-Berichterstattung und definieren verbindliche Anforderungen für die Nachhaltigkeitsberichterstattung in der EU. Diese von der European Financial Reporting Advisory Group (EFRAG) entwickelten Standards legen

konkrete Datenpunkte und Offenlegungsanforderungen fest, die Unternehmen in ihrer Berichterstattung berücksichtigen müssen.

Die ESRS gliedern sich in drei Hauptkategorien:

Umwelt (E1-E5): Umfassende Anforderungen zu Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, Biodiversität sowie Kreislaufwirtschaft. Diese Standards fordern detaillierte Angaben zu Treibhausgasemissionen, Umweltauswirkungen und Maßnahmen zur Eindämmung negativer Effekte.

Soziales (S1-S4): Berichtspflichten zu eigener Belegschaft, Arbeitskräften in der Wertschöpfungskette, betroffenen Gemeinschaften sowie Verbrauchern und Endnutzern. Diese Standards erfassen Arbeitsrechte, Gesundheit und Sicherheit sowie gesellschaftliche Auswirkungen.

Governance (G1): Anforderungen zur Unternehmensführung, einschließlich Führungsstrukturen, Geschäftsethik und Risikomanagement im Kontext der Nachhaltigkeit.

Auch die ESRS werden im Zuge des Omnibus-Verfahrens aktuell überarbeitet. Der veröffentlichte Entwurf sieht eine deutliche Reduktion der Datenpunkte vor, bei klarer Priorisierung quantitativer Angaben.

Für kleinere Unternehmen wurden zudem die freiwilligen Nachhaltigkeitsberichts-Standards für KMU (VSME) veröffentlicht, die einen guten Orientierungsrahmen für Unternehmen schaffen, die nicht unter die CSRD-Berichterstattungspflicht fallen.

Doppelte Wesentlichkeit - Das Kernprinzip der CSRD

Die doppelte Wesentlichkeit stellt einen Paradigmenwechsel in der Nachhaltigkeitsberichterstattung dar und erweitert das traditionelle Verständnis von Wesentlichkeit erheblich. Dieses Konzept verlangt von Unternehmen, Nachhaltigkeitsthemen aus zwei komplementären Perspektiven zu bewerten:

Impact Materiality (InInside-Out-Perspektive): Hier bewerten Unternehmen, wie ihre Geschäftstätigkeiten, Produkte und Dienstleistungen Menschen und Umwelt beeinflussen. Dies umfasst sowohl positive als auch negative Auswirkungen entlang der gesamten Wertschöpfungskette - von der Rohstoffgewinnung bis zur Entsorgung.

Financial Materiality (Outside-In-Perspektive): Diese Dimension erfasst, wie Nachhaltigkeitsaspekte die Finanzlage, Geschäftsergebnisse und Cashflows des Unternehmens beeinflussen. Klimarisiken, regulatorische Änderungen oder Reputationseffekte können erhebliche finanzielle Auswirkungen haben.

Der entscheidende Unterschied zu bisherigen Ansätzen: Während frühere Rahmenwerke oft verlangten, dass beide Wesentlichkeitskriterien erfüllt sein mussten, reicht unter der CSRD bereits ein erfülltes Kriterium für die Berichtspflicht aus.

Die Wesentlichkeitsanalyse bestimmt, welche der konkreten Datenpunkte der ESRS-Standards berichtet werden müssen und bildet somit die Grundlage für den gesamten Berichtsprozess. Unternehmen müssen nicht nur die Ergebnisse ihrer Wesentlichkeitsanalyse offenlegen, sondern auch den Analyseprozess selbst transparent dokumentieren.

Die Auswirkungen von CSRD auf das Geschäft: was Sie wissen müssen

Die CSRD verändert die Art und Weise, wie Unternehmen an die Nachhaltigkeitsberichterstattung herangehen, grundlegend – das hat erhebliche Auswirkungen:

- Erhöhte Anforderungen an die Berichterstattung: Unternehmen müssen detaillierte, standardisierte ESG-Angaben machen, einschließlich einer doppelten Wesentlichkeitsprüfung, um wesentliche Themen zu ermitteln (z. B. in Bezug auf Umwelt, Menschenrechte, Wohlbefinden der Mitarbeiter, Korruptionsbekämpfung, Bestechungsbekämpfung, Unternehmensführung usw.) und um relevante Offenlegungsanforderungen und Datenpunkte zu definieren.

- Verbesserte Transparenz für die Stakeholder: Eine klare Berichterstattung schafft Vertrauen bei Investoren, Verbrauchern und Regulierungsbehörden.

- Operative Änderungen: Die Unternehmen müssen ihre Prozesse, Datenerfassung und Berichterstattungspraktiken an die Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) anpassen.

- Compliance und Risikomanagement: Die Einhaltung der CSRD-Standards erfordert die Integration von Nachhaltigkeitsaspekten in das Standard-Risikomanagement des Unternehmens, um sicherzustellen, dass sie in Übereinstimmung mit der Unternehmensstrategie und der Risikobereitschaft gemindert werden.

- Wettbewerbsvorteil: Die proaktive Einhaltung der Vorschriften positioniert die Unternehmen als nachhaltige Vorreiter und zieht Investitionen und Kundentreue an.

- Externe Prüfung verpflichtend: CSRD-Berichte unterliegen einer obligatorischen externen Prüfung, ähnlich wie Finanzberichte. Die Prüfung erfolgt mit "begrenzter Sicherheit" (limited assurance). Prüfberechtigt sind Wirtschaftsprüfer oder unabhängige Bestätigungsdienstleister wie akkreditierte Zertifizierungsstellen. Diese externe Validierung stärkt die Glaubwürdigkeit der Berichterstattung und schafft Vertrauen bei Stakeholdern, erfordert aber auch eine sorgfältige Vorbereitung der Datenprozesse und Kontrollsysteme.

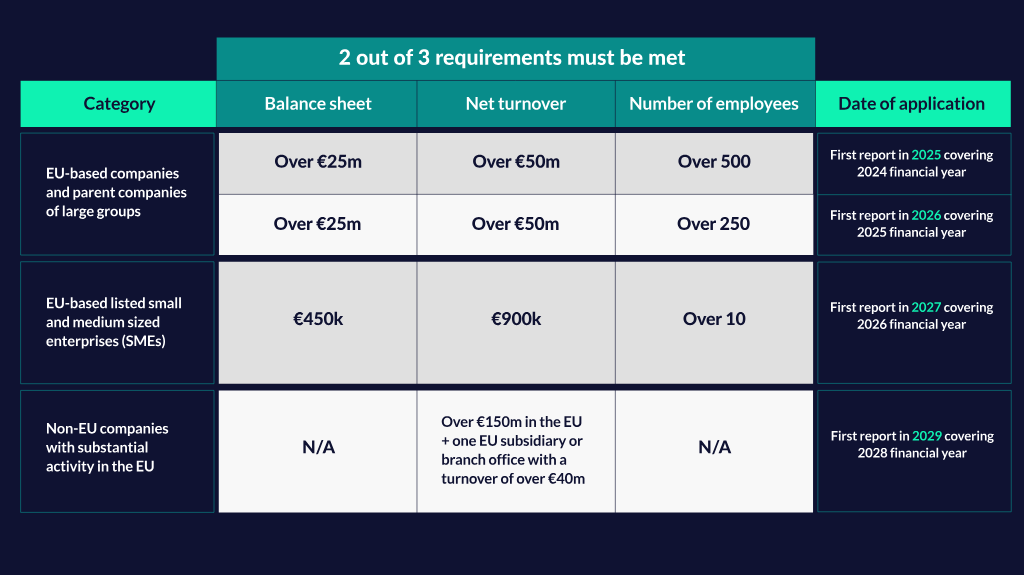

Wer ist betroffen und wann?

Die CSRD wurde in der Europäischen Union verabschiedet, um die Transparenz der Nachhaltigkeitsberichterstattung zu verbessern. Die Richtlinie gilt für Unternehmen, die bestimmte Kriterien erfüllen, wobei eine schrittweise Umsetzung auf der Grundlage von Größe und Umsatz einen allmählichen Übergang zur Einhaltung der Richtlinie gewährleistet:

Die Strafen werden je nach Umsetzung in den einzelnen Mitgliedstaaten unterschiedlich ausfallen. Frankreich beispielsweise hat die Richtlinie als erstes Land in nationales Recht umgesetzt und kann Verstöße gegen die Richtlinie mit Geldstrafen von bis zu 75.000 Euro und bis zu fünf Jahren Haft ahnden. In Deutschland können Verstöße gegen die CSRD, die im deutschen Handelsgesetzbuch (HGB) verankert sind, zu Geldstrafen von bis zu 10 Millionen Euro und bis zu drei Jahren Haft führen.

Betroffene Unternehmen

Die CSRD-Anwendung basiert auf präzisen Größenkriterien:

Nettoumsatzerlöse: Mindestens 450 Millionen Euro jährlich. Dieses Kriterium fokussiert auf die operative Geschäftstätigkeit und den Markteinfluss.

Durchschnittliche Mitarbeiterzahl: Mindestens 1750 Beschäftigte im Geschäftsjahr. Dabei werden alle Vollzeit-, Teilzeit- und geringfügig Beschäftigten anteilig berücksichtigt.

Diese Abgrenzung hilft Unternehmen bei der Selbsteinschätzung ihrer CSRD-Betroffenheit und ermöglicht eine gezielte Vorbereitung auf die anstehenden Berichtspflichten.

Sanktionen bei Nicht-Einhaltung

Die CSRD-Durchsetzung erfolgt auf nationaler Ebene, wobei die EU-Mitgliedstaaten individuelle Strafrahmen festlegen. Die bereits implementierten Sanktionssysteme zeigen die Ernsthaftigkeit der Regulierung:

Deutschland: Das Handelsgesetzbuch (HGB) sieht Bußgelder bis zu 10 Millionen Euro vor. Bei vorsätzlichen oder grob fahrlässigen Verstößen drohen Freiheitsstrafen bis zu drei Jahren. Zusätzlich können zivilrechtliche Haftungsansprüche entstehen.

Frankreich: Als erstes EU-Land mit vollständiger CSRD-Umsetzung können Verstöße mit Geldstrafen bis zu 75.000 Euro und Haftstrafen bis zu fünf Jahren geahndet werden. Frankreich hat zudem spezielle Überwachungsmechanismen etabliert.

Weitere Mitgliedstaaten: Die meisten EU-Länder entwickeln ähnliche Strafrahmen, wobei die Höhe der Sanktionen oft an Unternehmensgröße und Schwere des Verstoßes gekoppelt ist.

Diese Sanktionsdrohung unterstreicht die Bedeutung einer rechtzeitigen und professionellen CSRD-Vorbereitung. Compliance-Risiken betreffen nicht nur das Unternehmen selbst, sondern können auch persönliche Haftungsrisiken für das Management bedeuten.

Wie wir Sie unterstützen können

Wir bieten eine umfassende Lösungen, die Sie bei allen Aspekten der ESG-Due-Diligence unterstützen.

-

ESG Advisory-Dienstleistungen

Identifizierung und Verringerung von Risiken in Ihren Betrieben und Wertschöpfungsketten

ESG Advisory-Dienstleistungen -

Nachhaltigkeit und Responsible Sourcing

Verbessern Sie Ihre ESG-Referenzen und übernehmen Sie bewährte Verfahren

Nachhaltigkeit und Responsible Sourcing -

Daten und Analytics

LRQAs Software EiQ für das Lieferkettenmanagement hilft Ihnen, Ihre ESG-Risiken in der Lieferkette in Echtzeit zu überwachen und zu verwalten.

EiQ

Informieren Sie sich über unsere Ressourcen, um herauszufinden, wie wir mit Ihnen zusammenarbeiten, um die sich entwickelnden regulatorischen Anforderungen zu bewältigen.

-

Interaktive Karte

Zugang

In unserer interaktiven Karte zur Sorgfaltspflicht in der Lieferkette finden Sie eine Aufschlüsselung der wichtigsten Gesetze, die sich auf Unternehmen auswirken, und können Ihr Unternehmen dabei unterstützen, sich auf aktive oder bevorstehende Gesetze vorzubereiten.

Mehr erfahren -

Doppelte Wesentlichkeits-Analyse-Leitfaden

Lesen

Der Ausgangspunkt, um sicherzustellen, dass Ihre nicht-finanzielle Governance und Offenlegung den regulatorischen und Finanzmarktanforderungen entsprechen.

Mehr erfahren -

Ihr Leitfaden zu ESG Verifizierung und Reporting

Lesen

Verbessern Sie Ihr Verständnis und navigieren Sie durch die Komplexität der ESG-Berichterstattung mit LRQAs umfassendem Leitfaden zur ESG-Verifizierung und -Berichterstattung von Unternehmen.

Mehr erfahren -

Leitfaden zum erfolgreichen Umgang mit Scope-3-Emissionen

Lesen

Dieser Leitfaden befasst sich mit den Feinheiten der Berechnung und Reduzierung von Scope-3-Emissionen in der gesamten Lieferkette und zeigt die Herausforderungen auf, denen sich Unternehmen gegenübersehen, wenn sie diese oft übersehenen Aspekte ihres Carbon Footprint verstehen und angehen wollen.

Mehr erfahren -

Webinar zur Verbesserung der CSRD-Umsetzung

Ansehen

Erfahren Sie, wie wir unsere Kunden im vergangenen Jahr bei der doppelten Wesentlichkeitsbewertung (DMA) und der CSRD-Berichterstattung unterstützt haben.

Jetzt ansehen

Häufig gestellte Fragen

Was ist der Zweck der Corporate Sustainability Reporting Directive (CSRD)?

Die CSRD zielt darauf ab, die Nachhaltigkeitsberichterstattung zu verbessern, indem die Unternehmen verpflichtet werden, ihre Auswirkungen, Risiken und Chancen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) im Einklang mit globalen Standards mit der gleichen Strenge offenzulegen wie Finanzdaten.

Wer ist verpflichtet, die CSRD einzuhalten?

Die Richtlinie gilt für große EU-Unternehmen, börsennotierte KMU und Nicht-EU-Unternehmen, die in der EU in erheblichem Umfang tätig sind, und zwar auf der Grundlage von gestaffelten Umsetzungszeitplänen.

Was ist das ESRS und warum ist es für die Einhaltung der CSRD wichtig?

Die ESRS (European Sustainability Reporting Standards) sind verbindliche Leitlinien im Rahmen der CSRD. Mit mehr als 1000 definierten Datenpunkten und Offenlegungsanforderungen standardisieren die ESRS, wie Unternehmen über ESG-Auswirkungen berichten, und gewährleisten Konsistenz, Transparenz und Vergleichbarkeit über Branchen hinweg. Die Einhaltung der ESRS ist entscheidend, um die CSRD-Anforderungen zu erfüllen und den Stakeholdern gegenüber Rechenschaft abzulegen.

Was sind die wesentlichen CSRD-Reporting-Pflichten?

Die Unternehmen müssen nach den Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) berichten und sich dabei auf wesentliche ESG-Themen, das Risikomanagement und die Ausrichtung auf die EU-Nachhaltigkeitsziele konzentrieren.

Wie kann LRQA die Einhaltung der CSRD unterstützen?

LRQA bietet Dienstleistungen wie Gap-Analysen, Bereitschaftsbewertungen, Berichtssicherung und maßgeschneiderte Beratungsunterstützung, um eine reibungslose und effektive Einhaltung der Vorschriften zu gewährleisten.

Wie unterscheiden sich CSRD und CSDDD und wie sind sie miteinander verbunden?

-

CSRD (Corporate Sustainability Reporting Directive): Konzentriert sich auf die obligatorische ESG-Berichterstattung und verpflichtet die Unternehmen zur Offenlegung von Nachhaltigkeitsauswirkungen, -risiken und -chancen, einschließlich einer 1,5°-Klimastrategie. Sie umfasst auch Aspekte der Menschenrechte und der ökologischen Sorgfaltspflicht, um die Berichterstattung mit umfassenderen Nachhaltigkeitszielen in Einklang zu bringen.

-

CSDDD (Corporate Sustainability Due Diligence Directive): Konzentriert sich auf die Identifizierung, Abschwächung und Bewältigung negativer Auswirkungen auf Menschenrechte und Umwelt innerhalb von Wertschöpfungsketten.

Die beiden Richtlinien ergänzen sich gegenseitig, indem sie die Sorgfaltspflichten (CSDDD) mit einer transparenten Nachhaltigkeitsberichterstattung (CSRD) verknüpfen.

Corporate Sustainability Due Diligence Directive (CSDDD)

Die EU-Richtlinie über die Sorgfaltspflicht von Unternehmen im Bereich der Nachhaltigkeit (Corporate Sustainability Due Diligence Directive, CSDDD) verändert die Landschaft der verantwortungsvollen Geschäftstätigkeit. LRQA bietet das Fachwissen und die Instrumente, um Unternehmen bei der Bewältigung dieses regulatorischen Wandels zu unterstützen. Von der Bewertung der Risiken in Ihrer Lieferkette bis hin zur Sicherstellung der Einhaltung der ESG-Anforderungen (Umwelt, Soziales und Unternehmensführung) bieten wir umfassende End-to-End-Unterstützung, die es Unternehmen ermöglicht, die Anforderungen der Richtlinie zu erfüllen. Gehen Sie eine Partnerschaft mit LRQA ein, um sicherzustellen, dass Sie auf die CSDDD vorbereitet sind.

Lesen

Mehr erfahren

Warum mit LRQA zusammenarbeiten?

Mit über 800 ESG-Experten weltweit arbeiten wir mit Ihnen zusammen, um Lösungen für die besonderen Herausforderungen Ihres Unternehmens zu entwickeln. Wir verfügen über umfassendes Fachwissen in Bezug auf bestehende und künftige ESG-Gesetze und werden von einigen der bekanntesten Marken der Welt in Anspruch genommen. Wir arbeiten mit Ihnen zusammen, um Ihre besonderen Herausforderungen zu verstehen und einen proaktiven und pragmatischen Ansatz für die ESG-Due-Diligence zu entwickeln.

Weltweite Kompetenz

Unsere Lösungen werden von einem globalen Team von Spezialisten in den Bereichen ESG, Lieferkette, Cybersicherheit und Compliance bereitgestellt. Dank dieser Erfahrung und Reichweite verstehen wir die Risiken und Chancen, mit denen Ihr Unternehmen heute konfrontiert ist, egal wo Sie tätig sind.

Wir arbeiten mit Ihnen zusammen

Um die Herausforderungen, mit denen Sie konfrontiert sind, vollständig zu verstehen und die richtigen Lösungen zu finden, gehen wir enge Partnerschaften mit unseren Kunden ein, die es uns ermöglichen, ein umfassendes Verständnis ihrer geschäftlichen Risiken und Chancen zu erlangen.

Geschichte der Premieren

Wir waren die ersten, die die Akkreditierung für die Erbringung von Zertifizierungsdiensten für eine Reihe von Qualitäts-, Umwelt-, Gesundheits- und Sicherheitsstandards auf der ganzen Welt erhielten. Und wir sind weiterhin maßgeblich an der Entwicklung einer Vielzahl von ESG-bezogenen Standards und Systemen beteiligt.

Datengestützte Insights

Wir investieren in digitale Plattformen, die Ihnen tiefe Einblicke in Ihre Abläufe ermöglichen. Unsere menschliche Intelligenz wird durch umfangreiche Analysefähigkeiten ergänzt, die zur Bewältigung aktueller und künftiger Risiken innerhalb Ihrer Abläufe und Lieferkette eingesetzt werden können.

Sind Sie bereits mit CSRD befasst und möchten Sie zu LRQA wechseln?

Kontakt und nächste Schritte

Bereit für Ihre CSRD-Umsetzung oder möchten Sie Ihre Nachhaltigkeitsberichterstattung auf ein verifizierbares, strategisch tragfähiges Niveau heben?

Wir begleiten Sie entlang der gesamten CSRD-Journey – von der doppelten Wesentlichkeitsanalyse über die Datenprozesse bis zur finalen Berichterstellung und externen Prüfung. Unser End-to-End-Ansatz kombiniert regulatorisches Fachwissen, datengestützte Insights und praktische Unterstützung, damit Sie nicht nur compliance-konform berichten, sondern zusätzliche Wertschöpfung erzielen.

- Angebot anfordern: Erhalten Sie ein maßgeschneidertes Angebot für CSRD-Beratung, ESRS-Umsetzung oder Vorbereitung auf die externe Prüfung – inklusive Gap-Analyse, DMA-Workshops und Reporting-Blueprint.

- Beratungsgespräch vereinbaren: Sprechen Sie mit unseren Experten über Ihre Herausforderungen in Datenqualität, Governance, Scope-3-Reporting oder der Verknüpfung von Risiken & Chancen mit Ihrer Geschäftsstrategie.

- Doppelte Wesentlichkeit starten: Wir unterstützen Sie beim strukturierten DMA-Prozess – dem Kern der CSRD – und verknüpfen Impact- & Financial-Materiality mit Anforderungen der ESRS.

- Berichterstattung & externe Prüfung vorbereiten: Profitieren Sie von LRQA-Expertise aus der ersten CSRD-Welle – inklusive Best Practices zu Klarheit, Struktur, Transparenz und Verknüpfung der Berichte mit Ihrer Unternehmensstrategie.

Kontaktieren Sie uns noch heute unter +49 221 9888 0900 oder füllen Sie unser Kontaktformular aus.