CSRD

Impulsando la transparencia y la responsabilidad en la Sostenibilidad

Formando a las empresas para que cumplan con los requisitos cambiantes de presentación de informes ESG

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) es una normativa clave que transforma el panorama de los informes de Sostenibilidad. Exige a las empresas que divulguen su desempeño Ambiental, Social y de Gobernanza (ESG), apoyando la transparencia y la rendición de cuentas al tiempo que fomentan prácticas sostenibles.

LRQA combina décadas de experiencia, conocimientos basados en datos y presencia global para ayudar a las organizaciones a cumplir con las exigencias de la Directiva de Informes de Sostenibilidad Corporativa (CSRD).

Nuestro enfoque integral respalda cada etapa de su viaje hacia la CSRD, desde la comprensión de los nuevos requisitos hasta la entrega de conocimientos prácticos y la elaboración de informes verificados, pasando por la reducción de sus deficiencias de rendimiento. Nuestro enfoque no sólo aborda el cumplimiento, sino que también mejora la resiliencia estratégica y el valor de la reputación, lo que permite a las empresas desbloquear el crecimiento sostenible.

Asóciese con nosotros para garantizar la transparencia, crear modelos de negocio y Sistemas de Gestión sólidos, todo ello en consonancia con los crecientes riesgos de sostenibilidad física y normativa.

¿Qué es la Directiva sobre divulgación de información no financiera?

La Directiva sobre divulgación de información no financiera es un reglamento transformador de la UE diseñado para estandarizar y mejorar la presentación de informes de sostenibilidad corporativa, con el objetivo de equiparar la información sobre sostenibilidad con los datos financieros. Exige la divulgación de información sobre los impactos, riesgos y oportunidades de ESG, incluida una estrategia climática de 1,5° y aspectos de derechos humanos y debida diligencia medioambiental, para garantizar la transparencia, la rendición de cuentas y la alineación con los objetivos climáticos de la UE.

La CSRD es fundamental para proporcionar a las partes interesadas datos ESG fiables que orienten sus decisiones, impulsar prácticas sostenibles en las empresas y garantizar el cumplimiento y el rendimiento de los marcos jurídicos de la UE en materia de clima y Responsabilidad Social.

La Directiva de diligencia debida en materia de sostenibilidad empresarial (CSDDD) funciona en conjunto con la CSRD al vincular prácticas de debida diligencia accionables con informes ESG transparentes, lo que garantiza que las empresas asuman la responsabilidad de sus impactos al tiempo que proporcionan a las partes interesadas información verificada. Este doble enfoque refuerza el cumplimiento, genera confianza e impulsa la creación de valor a largo plazo.

El impacto empresarial de la CSRD: lo que necesita saber

La CSRD reestructura fundamentalmente la forma en que las empresas abordan la presentación de informes de Sostenibilidad, con implicaciones significativas:

- Mayores requisitos de presentación de informes: Las empresas deben proporcionar divulgaciones detalladas y estandarizadas de ESG, incluida una evaluación de doble materialidad para identificar temas materiales (por ejemplo, los relacionados con el medio ambiente, los derechos humanos, el bienestar de los empleados, la lucha contra la corrupción, el soborno, la gobernanza, etc.) y definir los requisitos de divulgación y los puntos de datos pertinentes.

- Mayor transparencia para las partes interesadas: la presentación de informes claros genera confianza entre los inversores, los consumidores y los reguladores.

- Cambios operativos: las organizaciones tendrán que adaptar los procesos, la recopilación de datos y las prácticas de presentación de informes a las Normas Europeas de Información sobre Sostenibilidad (ESRS).

- Cumplimiento y gestión de riesgos: el cumplimiento de las normas de la CSRD requiere la integración de las cuestiones de sostenibilidad en la gestión estándar de riesgos empresariales, garantizando que se mitiguen en consonancia con la estrategia y el apetito de riesgo de la empresa.

- Ventaja competitiva: el cumplimiento proactivo posiciona a las empresas como líderes sostenibles, atrayendo inversiones y fidelizando a los consumidores.

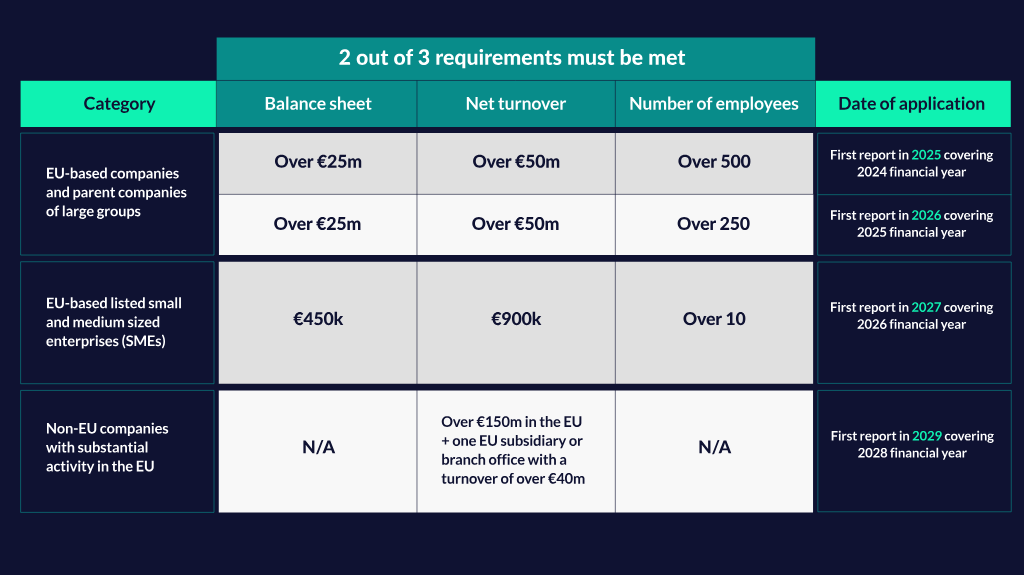

¿A quién afecta y cuándo?

La Directiva sobre divulgación de información no financiera se adoptó en la Unión Europea para mejorar la transparencia en la presentación de informes de sostenibilidad. La directiva se aplica a las empresas que cumplen criterios específicos, con una aplicación gradual basada en el tamaño y el volumen de negocios que garantiza una transición gradual al cumplimiento:

Las sanciones variarán en función de la transposición de cada Estado miembro. Por ejemplo, Francia ha sido el primero en transponer la directiva a la legislación, introduciendo multas de hasta 75 000 euros y la posibilidad de cinco años de prisión por infringir la directiva. En Alemania, las infracciones de la CSRD, que están ancladas en el Código de Comercio alemán (HGB), pueden dar lugar a multas de hasta 10 millones de euros y a penas de hasta tres años de prisión.

Cómo podemos ayudarle

Ofrecemos un conjunto completo de soluciones para ayudarle en todos los aspectos de la debida diligencia en materia de ESG.

¿Está preparado para CSRD?

Los servicios de verificación previa de LRQA le ayudan a evaluar el grado de preparación, identificar las deficiencias y crear procesos de información sólidos para garantizar el cumplimiento. Esto puede ayudar a su organización a evitar sanciones y a prepararse para cumplir los requisitos de la CSRD.

Verificación previa CSRD

Más información

-

Servicios de Asesoramiento ESG

Identificar y reducir el riesgo en sus operaciones y cadenas de valor

Servicios de Asesoramiento ESG -

Sostenibilidad y abastecimiento responsable

Mejorar sus credenciales ESG y adoptar las mejores prácticas

Sostenibilidad y Abastecimiento Responsable -

Datos y Análisis

El software de gestión de la cadena de suministro EiQ de LRQA le ayuda a supervisar y gestionar los riesgos ESG de su cadena de suministro en tiempo real.

EiQ