CSRD

Promuovere la trasparenza e la responsabilità nella sostenibilità

Consentire alle aziende di soddisfare i requisiti di rendicontazione ESG in continua evoluzione

La Corporate Sustainability Reporting Directive (CSRD) è una normativa fondamentale che sta trasformando il panorama del reporting di sostenibilità. Richiede alle aziende di divulgare le proprie performance ambientali, sociali e di governance (ESG), sostenendo la trasparenza e la responsabilità e promuovendo al contempo pratiche sostenibili.

LRQA unisce decenni di esperienza, intuizioni basate sui dati e presenza globale per aiutare le aziende a soddisfare i requisiti della Corporate Sustainability Reporting Directive (CSRD).

Il nostro approccio end-to-end supporta ogni fase del percorso CSRD, dalla comprensione dei nuovi requisiti alla fornitura di informazioni utili e reportistica verificata, fino alla chiusura dei gap di performance. Il nostro approccio non si limita alla conformità, ma migliora anche la resilienza strategica e il valore reputazionale, consentendo alle aziende di sbloccare una crescita sostenibile.

Collaborate con noi per garantire la trasparenza, costruire modelli aziendali e sistemi di gestione solidi, il tutto in linea con i crescenti rischi di sostenibilità fisica e normativa.

Che cos'è la CSRD?

La CSRD è una normativa europea di trasformazione progettata per standardizzare e migliorare il reporting sulla sostenibilità aziendale, con l'obiettivo di allineare le informazioni sulla sostenibilità allo stesso status dei dati finanziari. Il CSRD prevede l'obbligo di fornire informazioni su impatti, rischi e opportunità ESG, tra cui una strategia climatica di 1,5° e aspetti di due diligence ambientale e dei diritti umani, per garantire trasparenza, responsabilità e allineamento con gli obiettivi climatici dell'UE.

La CSRD è fondamentale per fornire agli stakeholder dati ESG affidabili per orientare le decisioni, promuovere pratiche sostenibili all'interno delle aziende e garantire la conformità e la performance con i quadri giuridici dell'UE in materia di clima e responsabilità sociale.

La Corporate Sustainability Due Diligence Directive (CSDD) lavora in tandem con la CSRD collegando pratiche di due diligence attuabili a un reporting ESG trasparente, assicurando che le aziende si assumano la responsabilità dei loro impatti e fornendo agli stakeholder informazioni verificate. Questo duplice approccio rafforza la conformità, crea fiducia e stimola la creazione di valore a lungo termine.

L'impatto della CSRD sul business: cosa c'è da sapere

La CSRD modifica radicalmente il modo in cui le aziende si approcciano al reporting di sostenibilità, con implicazioni significative:

- Aumento dei requisiti di rendicontazione: Le aziende devono fornire informazioni ESG dettagliate e standardizzate, compresa una doppia valutazione della materialità per identificare gli argomenti rilevanti (ad esempio, quelli relativi all'ambiente, ai diritti umani, al benessere dei dipendenti, alla lotta alla corruzione, alla concussione, alla governance, ecc.

- Maggiore trasparenza per gli stakeholder: Una rendicontazione chiara crea fiducia negli investitori, nei consumatori e nelle autorità di regolamentazione.

- Cambiamenti operativi: Le organizzazioni dovranno allineare i processi, la raccolta dei dati e le pratiche di rendicontazione agli European Sustainability Reporting Standards (ESRS).

- Conformità e gestione del rischio: Per soddisfare gli standard CSRD è necessario integrare le questioni di sostenibilità nella gestione standard dei rischi aziendali, assicurando che siano mitigate in linea con la strategia e la propensione al rischio dell'azienda.

- Vantaggio competitivo: La conformità proattiva posiziona le aziende come leader sostenibili, attirando investimenti e la fedeltà dei consumatori.

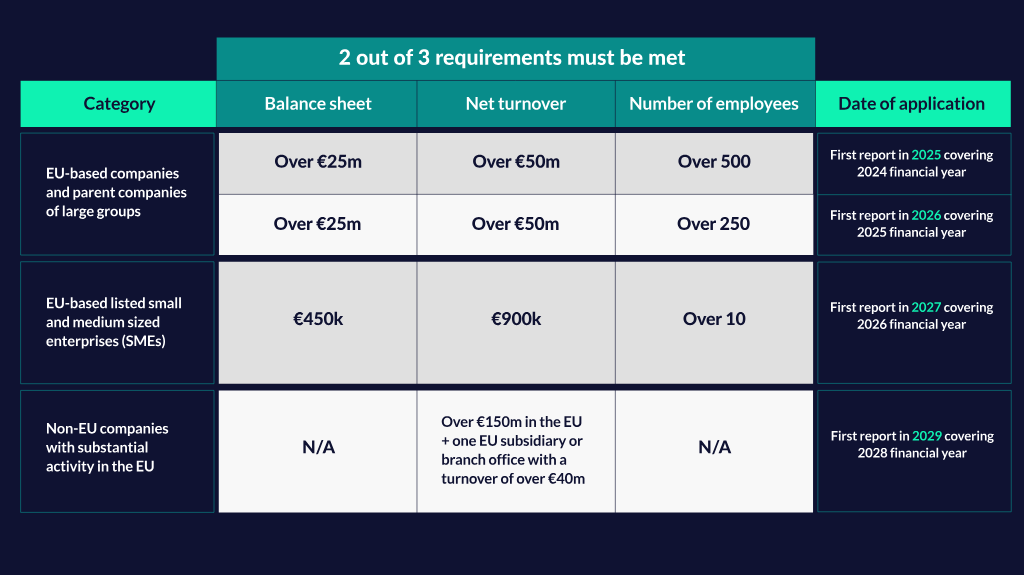

Chi è interessato e quando?

La Direttiva CSRD è stata adottata nell'Unione Europea per migliorare la trasparenza del reporting di sostenibilità. La Direttiva si applica alle aziende che soddisfano criteri specifici, con un'implementazione graduale basata sulle dimensioni e sul fatturato che garantisce una transizione graduale verso la conformità:

Le sanzioni varieranno in base al recepimento da parte dei singoli Stati membri. Ad esempio, la Francia è stata la prima a recepire la direttiva in legge, introducendo multe fino a 75.000 euro e la possibilità di cinque anni di reclusione per le violazioni della direttiva. In Germania, le violazioni della CSRD, ancorate al Codice commerciale tedesco (HGB), possono comportare multe fino a 10 milioni di euro e fino a tre anni di reclusione.

Principali modifiche proposte dalla proposta Omnibus

La proposta Omnibus introduce modifiche alla Corporate Sustainability Reporting Directive (CSRD), con l'obiettivo di semplificare la conformità, pur mantenendo gli obblighi di due diligence. Di seguito sono riportate le principali modifiche proposte, tra cui le variazioni dell'ambito di applicazione, le scadenze di conformità e le aspettative di gestione del rischio.

Modifica dell'ambito di applicazione

Solo grandi aziende (oltre 1.000 dipendenti e 50 milioni di euro di fatturato o 25 milioni di euro di attività) o gruppi non UE con 450 milioni di euro di fatturato UE.

Segnalazione posticipata

Le aziende che non hanno ancora effettuato la rendicontazione ai sensi della CSRD hanno ora due anni in più per soddisfare i requisiti.

Revisione dell'ESRS

Si è concentrata sui dati quantitativi, si è allineata agli standard globali e ha eliminato i requisiti specifici del settore per semplificare la conformità.

Modifiche alla Garanzia

La garanzia limitata rimane oltre il 2028, senza passare alla garanzia ragionevole come precedentemente previsto.

Nel contesto dei continui sviluppi della legislazione UE Omnibus e di un panorama normativo in continua evoluzione, i nostri esperti forniscono chiarezza e indicazioni, supportando la vostra azienda nell'adempimento degli obblighi di conformità, nella costruzione della resilienza e nella preparazione ai cambiamenti futuri.

Visualizza il riepilogo essenziale delle proposte Omnibus [ENG]

Come possiamo aiutarti

Forniamo una suite completa di soluzioni per supportarti in ogni aspetto della due diligence ESG.

Siete pronti per il CSRD?

I servizi di pre-verifica di LRQA vi aiutano a valutare il vostro grado di preparazione, identificare le lacune e creare solidi processi di rendicontazione per garantire la conformità. Ciò può aiutare la vostra azienda a evitare sanzioni e a prepararsi per la conformità ai requisiti CSRD.

Pre-verifica CSRD

Scopri di più [ENG]

Qual è lo scopo della Corporate Sustainability Reporting Directive (CSRD)?

La CSRD mira a migliorare la rendicontazione della sostenibilità, imponendo alle aziende di comunicare gli impatti, i rischi e le opportunità ambientali, sociali e di governance (ESG) in linea con gli standard globali e con lo stesso rigore dei dati finanziari.

Chi è tenuto a rispettare la CSRD?

La direttiva si applica alle grandi società dell'UE, alle PMI quotate in borsa e alle società non UE con operazioni sostanziali nell'UE, sulla base di un calendario di attuazione graduale.

Cos'è l'ESRS e perché è importante per la conformità al CSRD?

Gli ESRS (European Sustainability Reporting Standards) sono linee guida obbligatorie ai sensi della CSRD. Con oltre 1.000 dati e requisiti di divulgazione definiti, gli ESRS standardizzano le modalità di rendicontazione degli impatti ESG da parte delle aziende, garantendo coerenza, trasparenza e comparabilità tra i vari settori. La conformità agli ESRS è fondamentale per soddisfare i requisiti della CSRD e dimostrare la propria responsabilità nei confronti degli stakeholder.

Quali sono i principali requisiti di rendicontazione del CSRD?

Le imprese devono redigere i rapporti utilizzando gli standard europei di rendicontazione della sostenibilità (ESRS), concentrandosi su argomenti ESG rilevanti, sulla gestione dei rischi e sul loro allineamento con gli obiettivi di sostenibilità dell'UE.

Come può LRQA supportare la conformità alla CSRD?

LRQA offre servizi come analisi delle lacune, valutazioni di preparazione, assicurazione dei report e consulenza personalizzata per garantire una conformità fluida ed efficace.

In cosa differiscono la CSRD e la CSDDD e come sono collegate?

-

CSRD (Corporate Sustainability Reporting Directive): si concentra sul reporting ESG obbligatorio, richiedendo alle aziende di divulgare impatti, rischi e opportunità legati alla sostenibilità, inclusa una strategia climatica per l’obiettivo di 1,5°. Include anche aspetti di due diligence sui diritti umani e sull’ambiente, per allineare il reporting agli obiettivi di sostenibilità più ampi.

-

CSDDD (Corporate Sustainability Due Diligence Directive): si concentra sull’identificazione, mitigazione e gestione degli impatti negativi sui diritti umani e sull’ambiente all'interno delle catene del valore.

Le due direttive si completano a vicenda collegando le pratiche di due diligence (CSDDD) con un reporting trasparente sulla sostenibilità (CSRD).